Deniz Yatırım’ın Bizim Toptan #BIZIM için paylaştığı raporun tamamı ise şu şekilde;

Bizim Toptan hedef fiyatımızı 20.82 TL (12-ay) olarak belirlerken tavsiyemizi AL olarak paylaşıyoruz ve araştırma kapsamımıza dahil ediyoruz. 2021’de Şirket, güçlü enflasyon ortamında yüksek talep görerek operasyonel kar anlamında başarılı bir dönem geçirmeyi başardı.

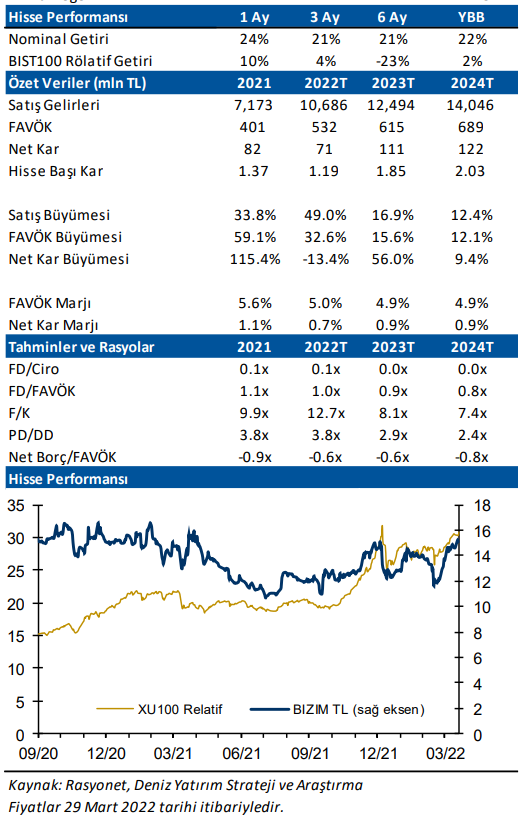

Bizim Toptan’ı (i) Covid-19 normalleşme süreci ile beraber yaşanan açılmaların ve güçlü gıda enflasyonunun sebep olduğu fiyat artışlarının talep üzerinde devam eden yukarı yönlü etkisi (ii) çok kanallı satış, geniş müşteri ağı ve CRM uygulamaları ile Şirket’in başlattığı dijitalleşme atağı (iii) Seç Market soft-franchise modeli (iv) başlayacak olan Ramazan ayı etkisiyle kumanya ve temel sarf malzemeleri tarafında yaşanacak satış büyümesi (v) güçlü 2021 finansalları ve sahip olduğu cazip çarpanlarla fiyatlamalara pozitif yansıyacağını düşünmemiz gerekçeleri ile temel olarak beğeniyoruz. Son bir yılda endeksin %34 gerisinde performans sergileyen hisse, 2022 tahminlerimize göre 12.7x F/K ve 1.0x FD/FAVÖK çarpanlarıyla işlem görüyor.

Artan gıda enflasyonu ve normalleşme süreciyle gelen yoğun talep artışı

Tüketicinin ana tüketim gruplarına yönelmesi ve fiyat artışından etkilenmemek amacıyla elinde daha çok ürün bulundurmak istemesi perakende ve toptan sektöründeki satışları artırmaktadır. Bu tüketici davranışıyla beraber Bizim Toptan tarafına talep kayması yaşanmaktadır.

Dijital odaklı çoklu satış modeli ile alternatif satış kanallarını dijitalleştirerek müşteri deneyimini ve mağaza verimliliğini artırma hedefi.

Bu doğrultuda yapılan SAP geçişiyle beraber yeni dijital proje ve kanalların dahil edilmesi ve gelişimini sürekli artırarak ilerlemesi hedeflenmektedir. Şirket, pandemi döneminde dijitalleşme ve yapay zekâ ile desteklediği CRM uygulamaları sayesinde müşteri sayısı, çeşitliliği ve ciro artışı sağlamıştır.

Soft-franchise iş modeli ile oluşturduğu Seç Market mağazaları kazan-kazan misyonu doğrultusunda ilerleyerek bayi sayısını 2021’de %43 artırdı.

Fiziksel büyüme hedefiyle bakkal ve esnafları “indirim marketleri” karşısında koruyarak SEÇ Market iş ortaklığına dâhil eden Şirket, pazar içindeki büyümeye odaklanmıştır. Aynı zamanda Şirket’in satış gelirleri içerisindeki Seç Market payı kuruluşundan bu yana düzenli şekilde artış göstererek %20’ye ulaşmıştır. Seç Marketler tarafındaki güçlü trendin 2022 yılında da devam etmesini bekliyoruz.

Yaklaşan Ramazan ayında kumanya ve temel gıda malzemelerindeki satışların artması ile dönemsel satış büyümesi beklenmektedir. Yılın en yüksek satışları bu dönemde gerçekleşmektedir.

Şirket, oldukça güçlü büyüme ve karlılık rakamlarıyla beraber 2021 hedeflerini aşan sonuçlar ile yılı tamamladı.

Satışlar, güçlü benzer mağaza büyümesi (LFL) ile birlikte yıllık %34 artarak 7.2 milyar TL’ye ulaşırken müşteri segmentindeki talebin iyi yönetilmesi kar marjlarındaki artışta önemli rol oynadı. Bizim Toptan bir önceki yılın aynı dönemine göre %225’lik net kar artışıyla 2021 yılının son çeyreğini rekor net kar marjı (%2.7) ile tamamladı. 2021 yılında net kar güçlü artarak 82,3 milyon TL oldu.

4Ç21 Finansal Sonuçları

Bizim Toptan, 4Ç21’de 2.236 milyon TL gelir, 152 milyon TL ve 61 milyon TL net kar açıkladı. Şirket’in 4Ç21 faaliyet karlılığı ve net karı beklentilerin üzerinde gelirken, şirket yeniden değerlemenin de etkisiyle 25 milyon TL ertelenmiş vergi gelirleri kaydetti.

Bizim Toptan 4Ç21’de gelirlerini yıllık %52 arttırarak 2.236 milyon TL’ye yükseltirken tütün ve şeker hariç satış gelirlerini de geçen yılın aynı dönemine göre %54,8 arttırdığı gözlemlenirken bir önceki yılın aynı çeyreğine göre LFL büyümesi %52.9 olarak gerçekleşti.

Müşteri, ürün karması etkileri ve ayrıca tütün fiyatlarındaki artış sayesinde brüt kar marjlarında artış yaşanırken brüt kar rakamı yıllık bazda %83’lük artışla 313 milyon TL seviyesine ulaşmıştır.

Son çeyrekte elektrik ve yakıt fiyatlarındaki artış nedeniyle %68,5 OPEX artışına rağmen müşteri çeşitliliğindeki iyileşmeyle beraber 4Ç21 FAVÖK rakamı yıllık bazda %87’lik yükseliş ile 152 milyon TL’ye yükselirken FAVÖK marjında da yıllık 1,3 puanlık artış gözlenerek %6,8 olarak gerçekleşmiştir.

Şirket 4Ç21’de güçlü net kar artışı kaydetmiştir. Net kardaki güçlü artışın başlıca sebepleri, brüt kar tarafında iyileşme ve maddi duran varlıkların yeniden değerlemesinden kaynaklanan yaklaşık 25 milyon TL ertelenmiş vergi geliri olmuştur. 4Ç21 net kar rakamı yıllık bazda %225 yükselerek 61 milyon TL seviyesine ulaşmıştır.

2020 yılı sonunda 293 milyon TL olan net nakit pozisyonu 4Ç21’de 364 milyon TL seviyesinde gerçekleşmiştir.

Şirket, 4Ç21 sonunda toplamda 173 mağaza ile faaliyetlerini sürdürmektedir. Seç tarafında güçlü trend son çeyrekte de devam ederek 82 yeni mağaza açılışı ile toplamda 1.726’ya ulaşmıştır. Dönemin yatırım harcamaları 86.1 milyon TL olarak gerçekleşmiştir.

2022 Beklentileri

Sigara ve şeker hariç kategorileri hariç %50 (+/-5 pp) satış büyümesi beklenmektedir.

FAVÖK marjının %5-%6 aralığında gerçekleşmesi hedeflenmektedir.

180 (+/-3) Bizim Toptan ve 2.350(+/-100) Seç Marketler mağaza sayısına ulaşmayı planlamaktadır. Seç Market satış gelirlerinin 2.3 milyar TL’ye ulaşması beklenmektedir.

2021 yılında %35 artan yatırım harcamalarının aynı oranda 2022 yılında da gerçekleşmesi planlanmaktadır.

Tüm mağazalar, satış kanalları, tedarik, yönetim ve raporlama alt yapılarının dönüşümünü hedefleyen SAP geçişi ile 2022 yılında dijitalleşme ve yapay zekâ destekli projelerin hız kazanması; böylece çok kanallı satış modeli içinde SEÇ, PROSAF ve dijital satış platformunun daha da gelişmesi, mağaza verimliliklerinin artması hedeflemektedir.